女性が結婚・出産後に働き出すときは、扶養の範囲にこだわる人が少なくありません。

でも、その働き方が本当に有利かどうかは、人によって、家庭によっても違ってきます。制度の見直し議論が本格化するなか、どう考えればいいのか、社会保険労務士でファイナンシャル・プランナーでもある井戸美枝さんに伺ってみました。

「扶養の範囲」って、どういうこと?

一般的に「扶養の範囲で働く」と言うときは、年収103万円以下のことだと思っている人が多いでしょう。年収103万円以下なら、夫の税金で配偶者控除が受けられるからです。「配偶者控除」とは、配偶者の所得が一定額以下の場合に、扶養している人の所得税や住民税が軽くなる仕組みのこと。これを受けられないと、「夫の税金が高くなるからソン!」と思っている人もけっこういます。

そこで、なぜ103万円以下なのかを、念のために説明しましょう。配偶者控除が受けられるのは、妻の年間所得が38万円以下の場合ですが、これを年収で考えると103万円以下になります。正社員に限らず、パートやアルバイトでも、雇われて働く人の収入からは、経費に相当するものとして「給与所得控除」という金額を差し引くことができ、これを引いた金額が所得になるからです。その最低額が65万円のため、103万円-65万円=38万円となり、年収103万円までは配偶者控除が受けられるというわけです(自営業やフリーで働く人の場合、年収から仕事にかかった経費を除いた分=年間所得が38万円以下なら、配偶者控除が受けられます)。

ちなみに、夫の勤務先に家族手当がある場合、その条件も配偶者控除に合わせて、妻は年収103万円以下となっているケースが多いようです。

一方で、「社会保険についての扶養の考え方は異なります」と、井戸さんは話します。

社会保険とは、健康保険と公的年金のことですが、夫が会社員や公務員の場合、妻は年収130万円未満であれば夫の扶養家族とみなされ、妻自身で保険料を支払わずにすみます。しかし、年収が130万円以上になると扶養からはずれ、自分で何らかの健康保険や公的年金に入り、保険料を納めなければなりません。

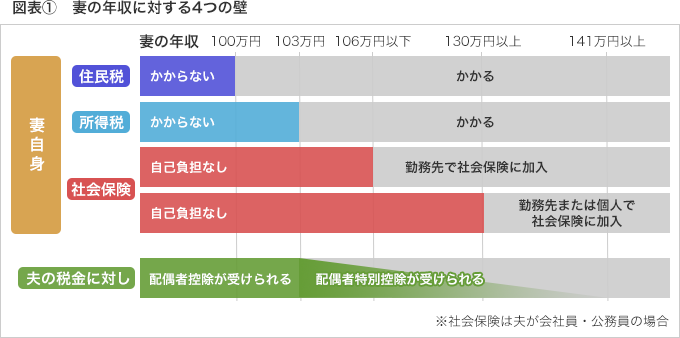

このように扶養の範囲といっても、税金では年収103万円以下、社会保険では年収130万円未満になり、主婦にとってハードルとなる「年収の壁」は違ってきます。

「年収の壁」は103万円だけでなく、全部で4つある!

そうはいっても、年収103万円以下なら、夫の税金も軽くなり、妻自身にも社会保険料がかからないのだから、「やっぱり103万円以下がお得」と思ったとしたら、少しお待ちを!

妻自身にかかる税金と社会保険料は、夫の扶養の範囲とは少し違ってくることがあります。

給与などの収入に対してかかる税金には所得税と住民税の2つがあり、年収が100万円を超えると住民税がかかってきて、年収103万円を超えると所得税がかかります。社会保険料がかかる年収130万円も加えると、働く主婦には今まで3つの年収の壁がありました。

しかし、2016年10月からの改正で、社会保険には106万円の壁も加わり、現在は下図のように、全部で4つの壁があることを知っておきましょう。

年収106万円から社会保険料がかかるのは、従業員500人超の企業で、1年以上の雇用見込みがある人が、週に20時間以上働き、1カ月の給与が8万8000円を超える場合です。この給与を年収に換算すると約106万円になります。そのため、「年収130万円未満の人でも、勤務先の社会保険に加入して、毎月の給与から保険料を天引きされる人も出てきました」と、井戸さん。

年収の壁で高いのは、税金よりも社会保険料の2つの壁

妻にかかる税金について、もう少し詳しく説明すると、給与収入の場合は前に話した給与所得控除65万円と、誰でも差し引ける基礎控除の38万円を足すと103万円になるため、この金額以下なら所得税はゼロになります。住民税は年収が100万円を超えるとかかってきますが、少し超えた程度なら金額はわずかなので、それほど気にする必要はないかもしれません。

年収103万円の壁は、妻自身に所得税がかからず、夫の配偶者控除も受けられるので、大きく感じるのかもしれません。しかし、上図にもあるように、妻が年収103万円を超えても、141万円までなら、夫は「配偶者特別控除※」が受けられます。配偶者特別控除の金額は、妻の年収に応じて徐々に減少していくため、103万円を超えたからといって、一気に夫の税金が重くなるわけではありません。税金だけ考えれば、妻の年収が103万円を超えても、世帯の手取り額が減る”逆転現象”は起こらないようになっています。

※配偶者特別控除が受けられるのは、夫の合計所得が1000万円以下の場合

しかし、妻に社会保険料がかかる年収106万円と130万円の壁には注意が必要です。これを少し超えたくらいだと、壁を超える前の年収のときより、一時的に世帯の手取り額は減少します。社会保険料は年収106万円で年間15万~16万円くらいかかるからです。

「そのため、どういう働き方がお得なのかと悩んだときは、夫の税金の控除だけでなく、妻自身にかかる税金と社会保険料の分も考えて、夫婦合わせた手取り額で検討することが重要です」と、井戸さんは話します。

リクナビ薬剤師では、自分に合った働き方についての相談も承っています。

お悩みの方は、こちらからキャリアアドバイザーへご相談ください。

妻の年収が160万円を超えたら、働けば働くほどお得!

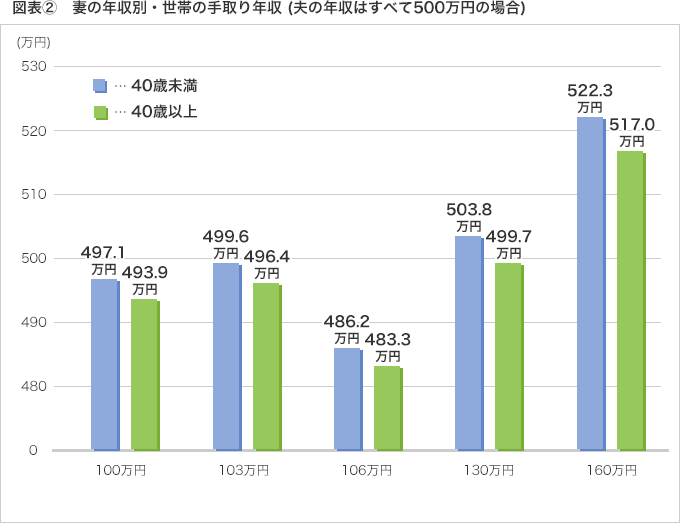

具体的に、妻の年収によって夫婦の手取り額がどうなるかの例を井戸さんが試算してくれたので、下の図を見てみましょう。このケースでは夫の年収はすべて500万円で同じです。夫婦ともに40歳以上の人は介護保険料も納めることになり、社会保険料が若干高くなるため、夫婦の手取り額は40歳未満と40歳以上の2つで試算してあります。

これを見ると、どちらの年齢でも、妻の年収は100万円のときより103万円のほうが、夫婦の手取り額は多くなります。妻にかかる住民税は年間5000円程度ですむからです。しかし、妻の年収が106万円になって社会保険料がかかる場合、夫婦の手取り額はガクンと落ちて、妻が年収100万円のときよりも、少なくなってしまいます。

妻の年収が130万円になれば、夫婦の手取り額は103万円や106万円のときよりは若干多くなるものの、あまり大きくは増えるわけではありません。年収が106万円を超えても社会保険料がかからない職場なら、妻は年収130万円未満に抑えて働くほうが、手取り額の点ではお得かもしれません。

「しかし、妻の年収が160万円くらいになると、夫婦それぞれ税金や社会保険料を払っても、世帯の手取り額は130万円のときよりも多くなります。それ以上は、働けば働くほど世帯の手取り額は増えていくため、働き損になることはありません」(井戸さん)

薬剤師なら、年収の壁を超えて働くことは難しくない!

妻が年収160万円以上働けば、夫婦の手取り額は確実に増えるため、家計にはそれだけ余裕が生まれます。その分、将来のための貯蓄を増やすこともできるでしょう。

そればかりでなく、「妻が勤務先の健康保険に加入すれば、出産するときは出産手当金がもらえ、病気やケガで休業するときは傷病手当金が受け取れます。さらに厚生年金に加入することで、万一のときは障害年金の保障が手厚くなり、妻自身の老後の年金が増やせるのは、何といっても大きなメリットです」と、井戸さん。

通常のパートの人なら、年収160万円くらい稼ごうと思ったら、フルタイムに近い働き方をしないと難しいかもしれません。しかし、薬剤師として働く場合、平均時給は2000円くらいなので、年収160万円以上はラクに稼ぐことができそうです。たとえば1日6時間、週3日ペース(月に13日)で働けば、毎月の給与は15万円以上。夏季休暇などを取得しても、年収はかるく180万円くらいになります。もっと働ける人なら、年収200万~300万円というのも、そう難しくはないでしょう。

現在、検討されている配偶者控除の見直しでは、年収103万円の壁を引き上げる一方、夫の年収が高い場合は適用外とする案も出ています(2016年11月22日時点)。税金や社会保険の壁は、今回紹介したものとは変わる可能性がありますが、こうした改正のたびに、目先の損得だけを考えて働き方を変えるのでは、将来の生活設計やマネープランは立てにくくなります。

「年収の壁をしっかりチェックしておくことは大切ですが、将来のリスクやライフプランの変化に対応できる自分になるためにも、女性も年収の壁を超えて働くことを考えてはいかがでしょう」と、井戸さんはアドバイスします。

「扶養内で働く方がいいかどうかわからない…」など不安なことがございましたら、下記よりキャリアアドバイザーにご相談ください。

自分に合った働き方についてキャリアアドバイザーに相談してみる

リクナビ薬剤師のキャリアアドバイザーより

薬剤師の場合、扶養の範囲にこだわると仕事に差し障ることも……-

薬剤師として働く人は、扶養の範囲では勤務できる時間や日数が少なくなるため、調剤のみの仕事になりやすく、服薬指導などが行えない場合もあります。そうなると、自分自身のスキルを磨くことができず、先々、もっと長く働こうと思ったときや転職したいときにも、不利になることがあります。

今年4月から採用されている「かかりつけ薬剤師」になるには、週32時間以上働く必要があり、各薬局でもその設置を目指して人材を募集しています。これに当てはまならないと、求人自体の枠も狭くなるでしょう。

- 井戸 美枝 (井戸美枝事務所 代表)

-

社会保険労務士 ・ファイナンシャルプランナー(CFP)

一級FP技能士、産業カウンセラー、DCプランナー神戸生まれ。関西大学社会学部卒業。

平成2年~社労士、平成8年~CFPとして講演・相談業務・執筆業務に従事。

平成16年9月~平成21年12月社会保険事業運営評議会 委員

平成19年5月 衆議院 厚生労働委員会 参考人

平成25年10月~社会保障審議会 企業年金部会 委員

日本経済新聞・日経DUAL・東洋経済オンライン・オールアバウト・プレジデントオンラインなど数多くの連載を持つ

『日経マネー』『日経ウーマン』『読売新聞『毎日新聞』『PRESIDENT』『週刊東洋経済』など テレビ、ラジオなどマスコミの取材、出演多数。